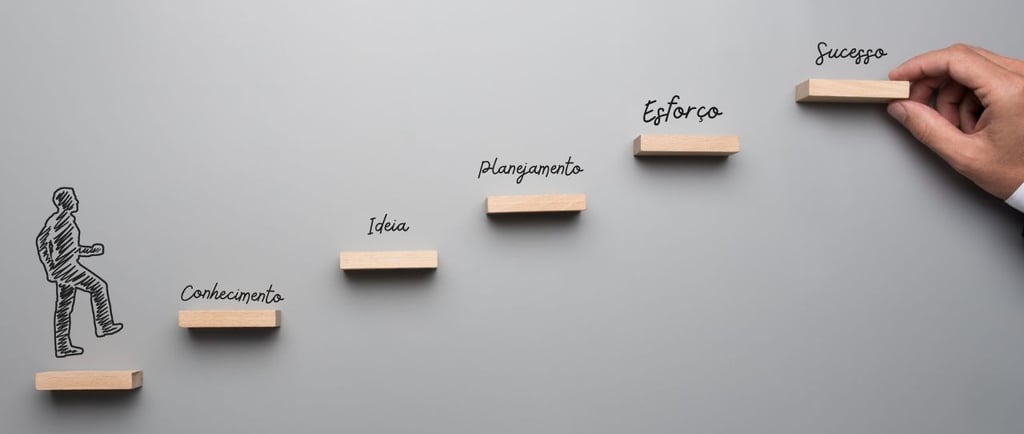

💸 Quanto Custa Continuar Sem um Plano Financeiro?

Você já parou para pensar no preço silencioso de não ter um plano financeiro? Neste artigo, você vai entender como a falta de planejamento impacta sua liberdade, seus sonhos e até sua saúde mental. Descubra como mudar esse jogo com ações simples e eficazes.

Saint'Clair

8/2/20253 min read

🧠 Introdução – A história da Juliana: o preço de viver no automático

Juliana, 32 anos, arquiteta, boa de serviço, boa de coração… mas péssima com dinheiro.

Todo mês era igual: recebia bem, pagava as contas, saía pra jantar, fazia um ou dois “pix de impulso” para amigos ou familiares e, quando menos percebia, estava de novo no vermelho.

Ela sempre dizia: “Na próxima promoção, eu começo a organizar minhas finanças.” Mas a promoção veio, o salário aumentou, e o caos financeiro também.

Foi só quando o cartão estourou e ela teve que parcelar o conserto do carro em 10x que caiu a ficha: não era sobre quanto ela ganhava. Era sobre não ter um plano.

❌ O custo invisível de não ter um plano financeiro

Muita gente acredita que não ter um planejamento é algo neutro, que só "deixa de ganhar", mas não perde nada. A verdade é bem diferente. Veja os principais custos de continuar sem organização:

1. Juros e dívidas que se acumulam

Sem um plano, é comum recorrer ao cartão de crédito, cheque especial ou empréstimos. Resultado?

Você paga muito mais pelo mesmo dinheiro, comprometendo sua renda futura.

2. Oportunidades perdidas

Sem reserva, você não consegue aproveitar aquela passagem aérea promocional, aquele curso dos sonhos ou aquela chance de negócio.

Planejar é se colocar em posição de escolha, não de urgência.

3. Estresse e ansiedade constantes

A instabilidade financeira tira o sono. Muitas vezes, o descontrole gera culpa, frustração e até conflitos familiares. É um custo emocional silencioso, mas alto.

😬 Os erros mais comuns de quem vive sem um plano

“Depois eu vejo isso”: procrastinar decisões financeiras gera acúmulo de problemas.

Confundir liberdade com impulsividade: gastar sem pensar hoje, se tornar refém das dívidas amanhã.

Acreditar que planejamento é só pra quem ganha muito: quando, na verdade, é o oposto.

✅ O que fazer para mudar essa realidade?

1. Tenha clareza de onde está

Anote todos os seus gastos por 30 dias. Do cafezinho à assinatura de streaming. Ver a realidade no papel é libertador.

2. Defina metas reais e simples

Exemplo: montar uma reserva de emergência de R$1.500 em 6 meses. Isso dá R$250 por mês. Parece difícil? Então ajuste. Comece com R$100. O importante é começar.403. Crie um plano prático

Estabeleça categorias de gastos (fixos, variáveis, lazer, investimentos)

Use ferramentas simples: planilhas, caderno, aplicativos

Tenha um dia do mês para revisar sua vida financeira

4. Busque ajuda se necessário

Você não precisa fazer tudo sozinho. Uma boa mentoria pode acelerar seus resultados e evitar muitos erros.

🎯 Quanto custa seguir sem um plano?

Vamos inverter a pergunta:

E se você tivesse começado há 6 meses? Onde estaria hoje?

O tempo vai passar de qualquer jeito. A diferença é se você estará no mesmo lugar — ou em um novo capítulo da sua história financeira.

💬 E se hoje fosse o dia da virada?

Assim como a Juliana, talvez você também esteja adiando essa decisão. Mas e se hoje for o ponto de virada?

👉 Clique aqui para agendar uma Avaliação Financeira Gratuita comigo.

Vamos conversar, entender sua situação e montar um plano prático que cabe no seu momento atual.

Você não precisa de mais dinheiro. Você precisa de um plano.

E é isso que eu posso te ajudar a construir.

✨ Conclusão

A liberdade financeira não é um prêmio, é um processo.

E esse processo começa com consciência, clareza e ação.

Então, me diga:

Você está disposto a pagar o preço de continuar sem um plano?

Ou prefere investir no seu futuro, com intenção e estratégia?

Clique aqui agora e vamos agendar uma reunião gratuita!

A escolha está nas suas mãos.

E eu estou aqui pra caminhar com você.